400-8166108

400-8166108

行业动态

在这里,聆听大咖的声音

由于大型企业的数字化需求旺盛、购买力充足,因此国内成熟的数字化服务商普遍以大型企业为核心客户。大型企业与数字化服务商的供需磨合决定了我国数字化市场的形态,造就了我国数字化市场与海外市场的差异。

2021年中国大型企业数字化支出规模约为2.8万亿元,估算2021-2026年中国大型企业数字化支出平均复合增速将达到12.3%。基于对上市公司数字化战略的分析,艾瑞咨询发现大型企业数字化战略部署集中在“生产-运输-销售-体验管理”链条以及“安全”和“环保”两大概念。

大型企业定义

从统计角度,国家统计局根据年收入和员工人数(对少数行业,“员工人数”可能为其他标准)对不同行业的大型企业有不同的划分标准,企业需同时满足下图所示的两个指标才可认定为大型企业:以收入标准来看,所有大型企业的年收入都在1亿元以上;以员工人数标准看,大型企业至少有200名从业员工(员工人数不设限制的行业除外)。

从市场和商务视角上看,报告所指的“大型企业”还包括上述指标不显著低于统计局标准,且在管理模式、数字化需求、采购流程等方面具备下图及报告第三章所示特征的企业。

大型企业市场规模及产业图谱

2021年大型企业数字化支出约2.8万亿元,预计未来5年复合增速为12.3% 。

经艾瑞咨询核算,2021年中国大型企业数字化支出规模约为2.8万亿元,估算2021-2026年中国大型企业数字化支出平均复合增速将达到12.3%。受疫情和宏观经济增长状况影响,2020和2022年大型企业数字化支出增速有所波动,预计2023年市场景气度将有所恢复。整体来看,由于大型企业数字化转型需求具备相对刚性,且大型企业自身扛风险能力较强,市场增速整体平稳。

市场规模

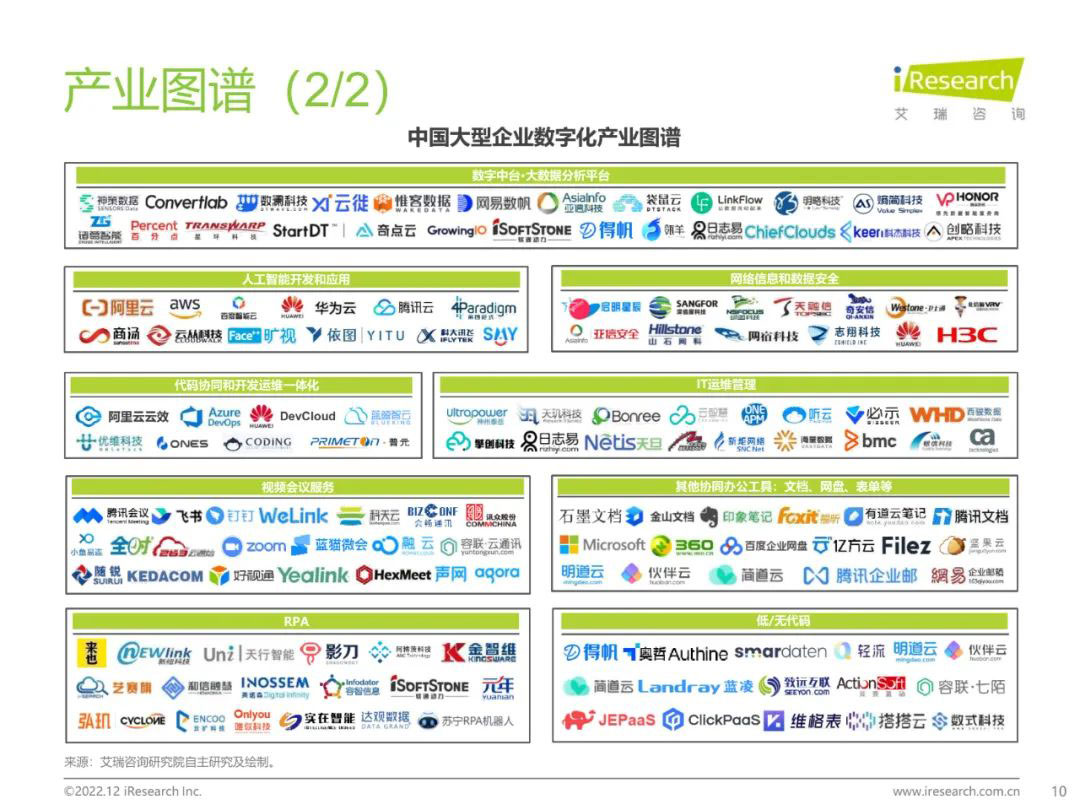

产业图谱

大型企业数字化的研究意义

大型企业购买力充足,形成服务商重要收入来源,从而促使其需求成为行业发展的导向。

本报告研究以大型企业为客户群的数字化市场,是由于大型企业的数字化需求旺盛、购买力充足,因此国内成熟的数字化服务商普遍需要以大型企业为核心客户。大型企业与数字化服务商的供需磨合决定了我国数字化市场的形态,造就了我国数字化市场与海外市场的差异。研究大型企业的数字化市场能够展现我国数字化行业的发展历史、现阶段的发展特征,也能够通过大型企业需求的变迁一窥数字化行业未来的发展轨迹。

以工业领域为代表,大型企业的数量占比虽只有2.5%,但从营业收入和营业利润的角度上看占比都在40%上下,且营业利润占比更高,显示大型企业的主营业务盈利能力更好。由于较大的体量和充足的购买力,大型企业仍然是购买数字化产品的主力军。

2017年工业企业的数量/营业收入/营业利润比例

从服务商视角上看,“大客户”对于计算机企业收入的贡献比例较高,2021年前5大客户整体贡献收入比例超过25%,且近年来呈现上升趋势,这也意味着来自大客户的收入增速超过企业收入的整体增速,这反应了服务大客户对计算机行业企业经营和增长的意义。

2017-2021年A股计算机企业前5大客户收入占比

具体内容如下